Vabatahtlik reservkapital: kui omakapital miinuses

Vabatahtlik reservkapital võib tulla abiks rasketel hetkedel. Kui omakapital miinuses on, siis võib see kaasa tuua tõsiseid tagajärgi, sealhulgas hoiatuse äriregistrilt omakapitali seadusega vastavusse viimiseks ning ettevõtte kustutamise hoiatuse, kui eelnevale ei reageerita. Üheks tõhusaks lahenduseks omakapitali taastamiseks on vabatahtliku reservkapitali loomine.

Millal kaaluda vabatahtliku reservkapitali loomist?

Vabatahtliku reservkapitali loomist tasub kaaluda siis, kui ettevõttel on omakapital miinuses ehk omakapital langeb alla seadusega nõutud taseme. See juhtub olukordades, kus ettevõtte varad ei kata enam piisavalt tema kohustusi, mistõttu omakapital muutub negatiivseks või jääb alla kehtivate miinimumnõuete. Selline seis võib tekkida näiteks kahjumliku majandustegevuse, suurte laenukohustuste või varade väärtuse vähenemise tõttu. Kui osaühingu netovara on vähem kui pool osakapitalist, nõuab äriseadustiku §176, et osanikud peavad otsustama, kuidas olukorda parandada. Üheks võimaluseks on vabatahtliku reservkapitali moodustamine, mis aitab suurendada omakapitali ning viia vastavusse seadusega.

Kuidas luua vabatahtlik reservkapital?

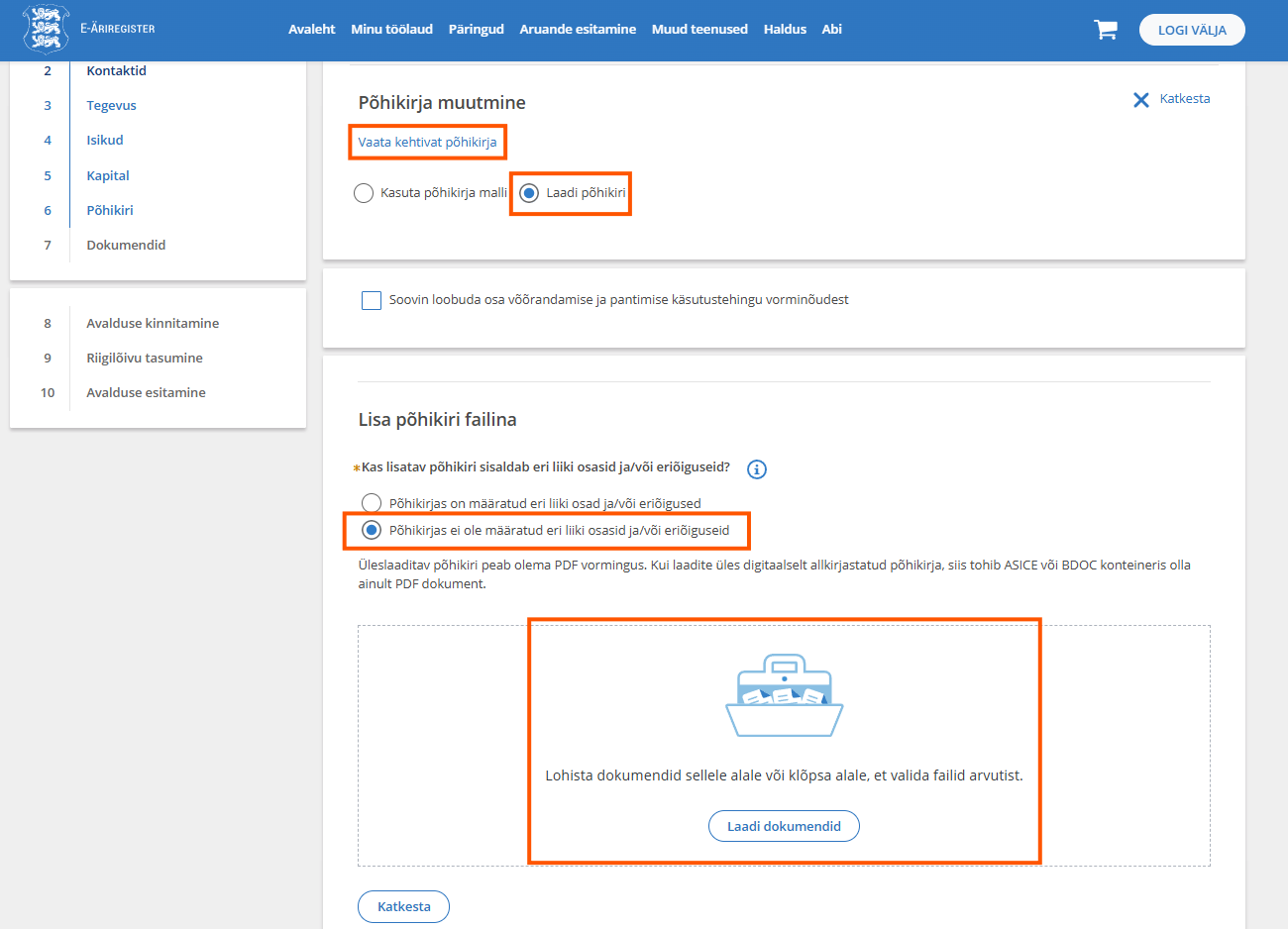

- Põhikirja muutmine: Esimese sammuna tuleb kontrollida, kas ettevõtte põhikiri võimaldab vabatahtliku reservkapitali loomist. Kui mitte, tuleb põhikirja muuta, lisades sinna vastavad sätted, mis reguleerivad reservkapitali moodustamist, sissemakseid ja kasutamist.

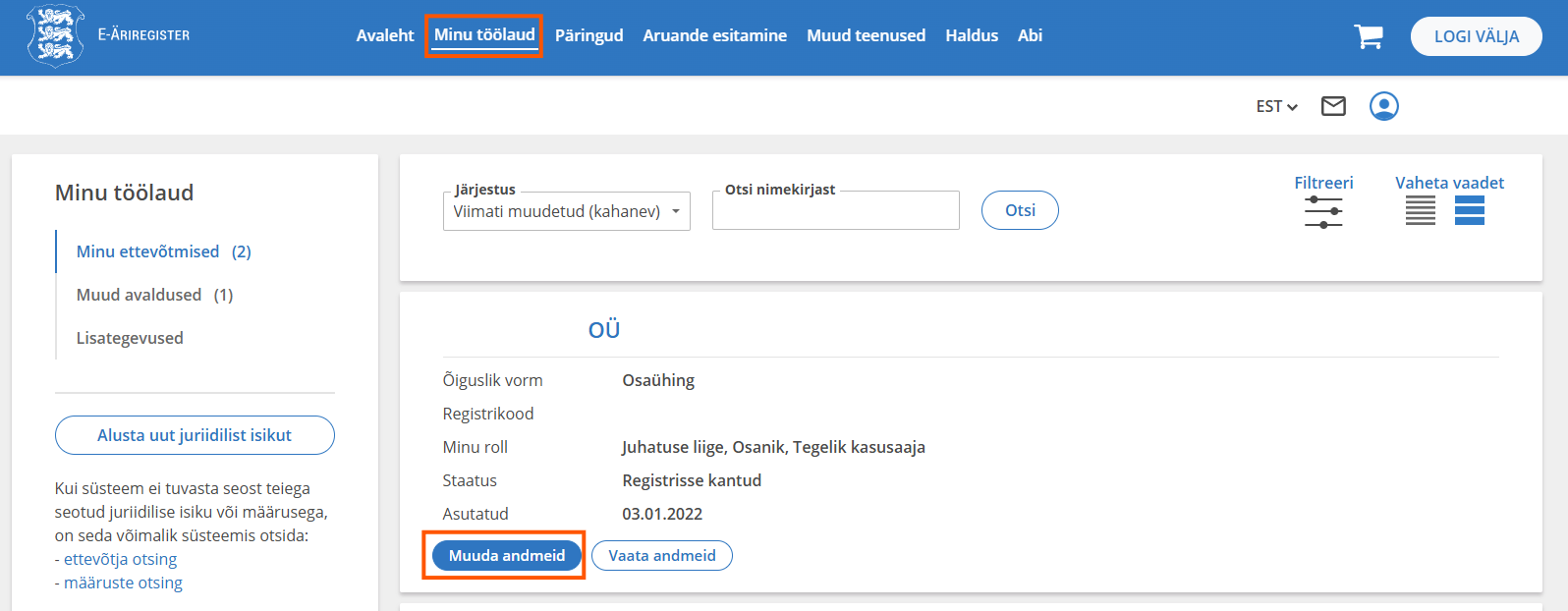

Logi sisse https://ariregister.rik.ee/, vali Minu töölaud ja vajuta soovitud OÜ nupule Muuda andmeid.

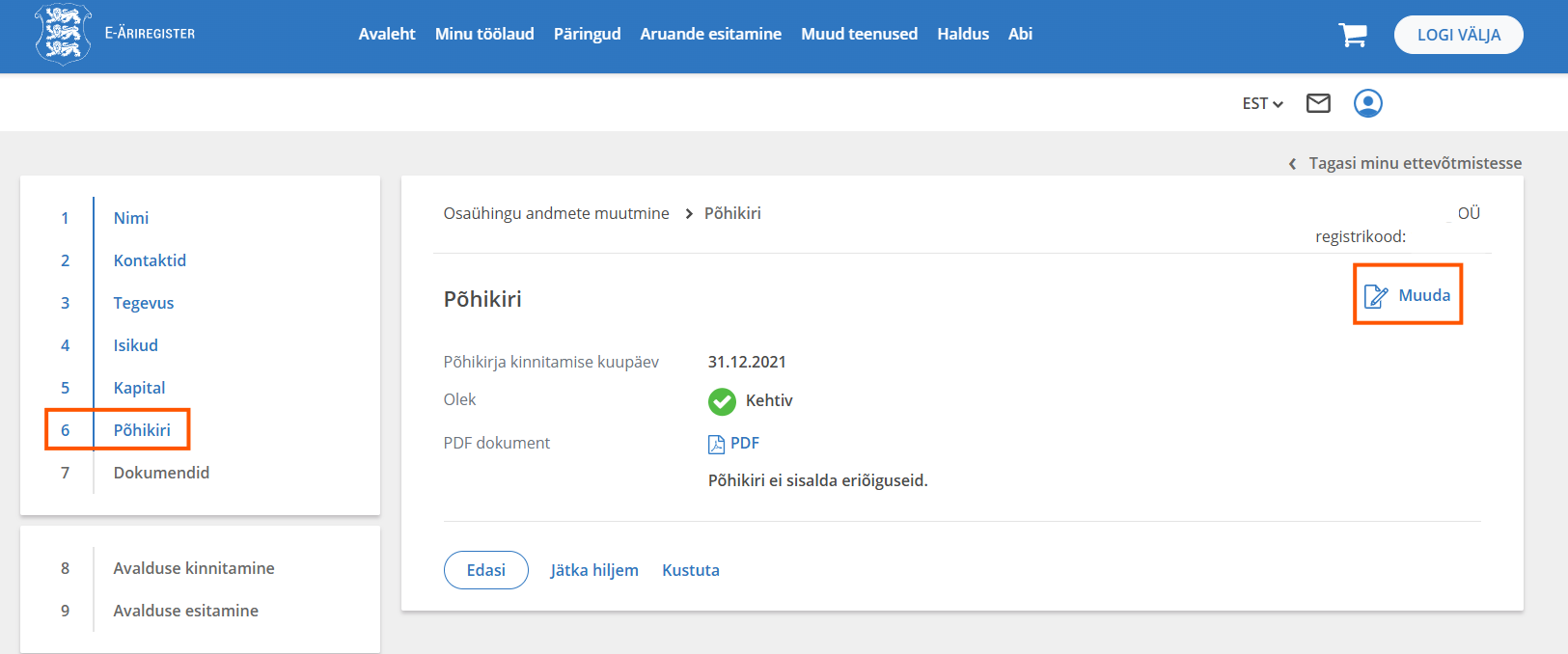

Vali vasakpoolsest menüüst Põhikiri ja vajuta nupule Muuda.

Siit saab vaadata kehtivat põhikirja, selle alla laadida ja täiendada vastavalt vajadusele. Lisaks saab siin üles laadida Osanike otsuse dokumendi (vt järgmist punkti).

- Osanike otsus: Põhikirja muutmise avaldusega käib kaasas ka osanike otsus vabatahtliku reservkapitali moodustamise kohta. Dokumendis tuleb kajastada otsus vastu võtta osaühingu uus põhikiri vabatahtliku omakapitali reservi loomiseks ning tuua välja, et reservist väljamaksete tegemisele on kehtestatud piirangud ning reservi eesmärk, moodustamise, kasutamise ning lõpetamise (sh väljamaksmise) kord on sätestatud põhikirjas. Otsuse dokument tuleb lisada põhikirja muutmise avalduse juurde.

- Sissemaksed reservkapitali: Osanikud saavad teha sissemakseid vabatahtlikku reservkapitali rahaliste või mitterahaliste sissemaksetena. Näiteks võib omanik loobudes laenunõudest ja suurendades sellega omakapitali, osanike otsusega kanda laenu reservkapitaliks. Tingimused peavad vastama omakapitali nõuetele – moodustamine ja muutmine osanike otsustada, väljamakse ei tohi olla kohustuslik ja intressi ei maksta.

- Raamatupidamine ja aruandlus: Vabatahtlik reservkapital tuleb arvestada ettevõtte raamatupidamises ja majandusaasta aruandes. On oluline, et kõik tehingud oleksid õigesti dokumenteeritud ja vastaksid raamatupidamise seadusele.

Olulised nüansid vabatahtliku reservkapitali loomisel

- Põhikirja täpsus: Põhikirjas tuleb selgelt määratleda reservkapitali moodustamise ja kasutamise kord, et vältida tulevikus võimalikke vaidlusi või arusaamatusi.

- Maksustamine: Vabatahtlikust reservkapitalist tehtavad väljamaksed on maksuvabad, kui need on tehtud sissemaksete ulatuses ning sissemaksed on eelnevalt deklareeritud TSD vormil lisa 7-s.

- Raamatupidamises kajastamine: Vabatahtlik reservkapital tuleb täpselt ja korrektselt kajastada ka ettevõtte raamatupidamises. Sissemaksed, nende liigid (rahalised või mitterahalised) ning reservkapitali kasutamine peavad olema korrektselt dokumenteeritud.

Sisse- ja väljamaksete deklareerimine

Vabatahtliku reservkapitali sisse- ja väljamakseid ei pea deklareerima, kui põhikirjaga pole ette nähtud – need ei kuulu tagastamisele. Tavapäraselt põhikirjad seda ei sisalda. Näited leiab siit: Deklaratsiooni TSD esitamine | Maksu- ja Tolliamet.

Vabatahtlik reservkapital

Vabatahtliku reservkapitali loomine on tõhus viis ettevõtte omakapitali taastamiseks ja seadusega kooskõlla viimiseks. See nõuab põhikirja muutmist, osanike otsust ja korrektset raamatupidamist. Oluline on tegutseda kiiresti ja läbimõeldult, et tagada ettevõtte jätkusuutlikkus ja vältida võimalikke sanktsioone. Kui vajad vabatahtliku reservkapitali loomisega abi, võta meiega julgelt ühendust!

Kasulikud lingid

Maksuamet aktsionäride ja osanike sissemaksetest https://www.emta.ee/ariklient/maksud-ja-tasumine/tulumaks-ja-sotsiaalmaks/deklaratsiooni-tsd-esitamine/aktsionarideosanike-sissemaksed